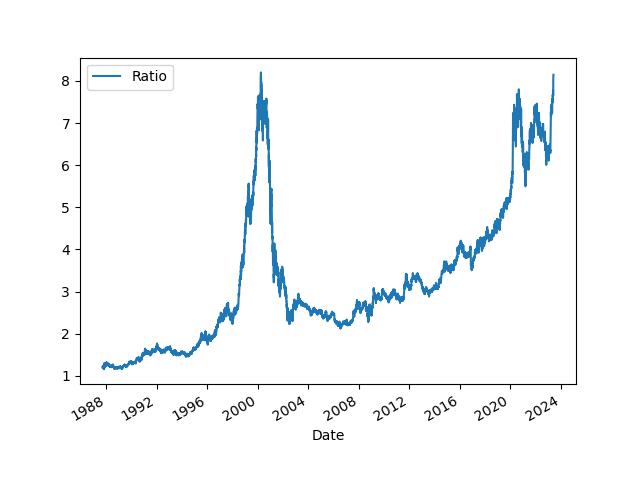

En los últimos días se ha comentar la divergencia entre el Nasdaq ($NDX, $IXIC) y el Russell 2000 ($RUT): YTD 35.4% vs 6.6% (a 12 de junio de 2023). Por ej estar en máximos históricos desde los años 80, como indica este primer gráfico del ratio entre el precio de ambos.

1. Ratio entre Nasdaq y Russell 2000 (Precios)

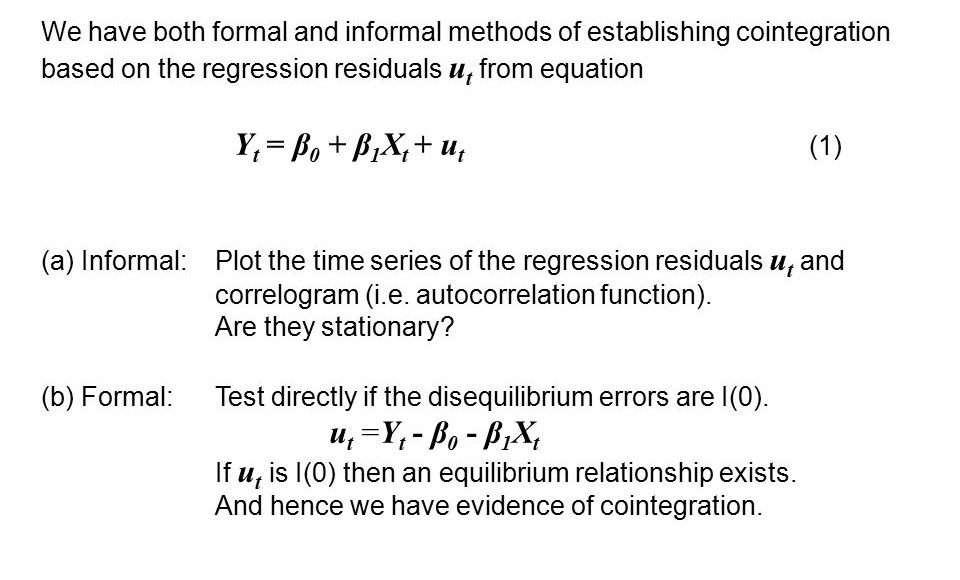

Y como muchas cosas apuntaban a posible reversión de la tendencia, he querido revisar un par de estrategias en este sentido. La primera es una ‘Pairs Trading’ strategy (estrategia de pares), que juega con una posible relación de cointegración entre dos activos.

2. Relación de cointegración entre dos activos, donde el ratio se modelaría como la B1

En el fondo es averiguar si hay una relación lineal entre ellos (normalmente con los test de Dickey-Fuller o de Johansen), de modo que si existe dicha relación, cuando esta se desvía de su comportamiento medio aumenta la probabilidad de revertir, y se suele utilizar el z-score del ratio para calcular las ‘señales’ para la operativa. De modo que por ej cuando el z-score pasa de 2 (-2) desviaciones, se va corto (largo) en el ratio. Es decir corto numerador/largo denominador (largo numerador/corto denominador).

3. Dinámica de la estrategia de pares

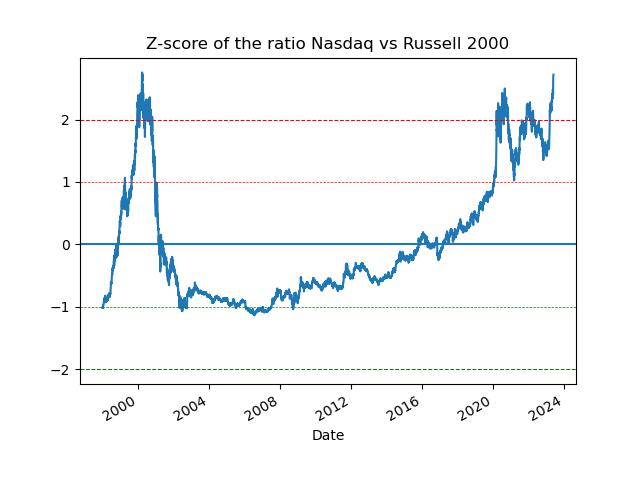

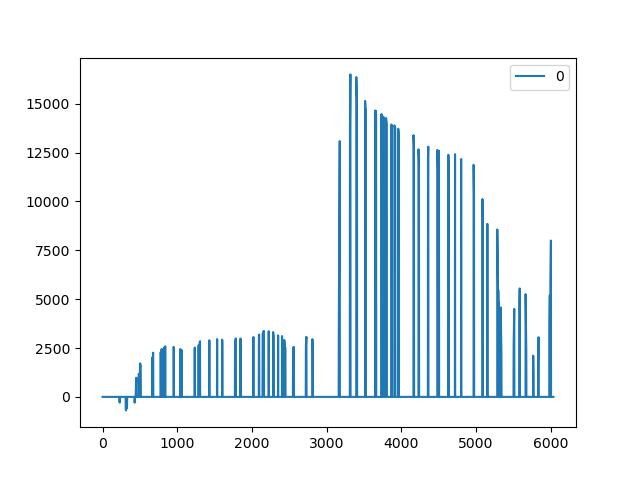

Pero aquí hay que tener cuidado con los cálculos que se hacen al derivar las ‘señales’. Por ej el gráfico 4 muestra el z-score de toda la serie desde los 90. Tanto en la crisis dotcom (~2000) como en los últimos 3 años el ratio habría pasado de 2 desviaciones. Pero al utilizarlo en una estrategia incurriríamos en look-ahead bias. Sería mejor un rolling z-score o un expanding z-score.

4. Z-score del ratio Nasdaq/Russell utilizando toda la info de 1990 a 2023

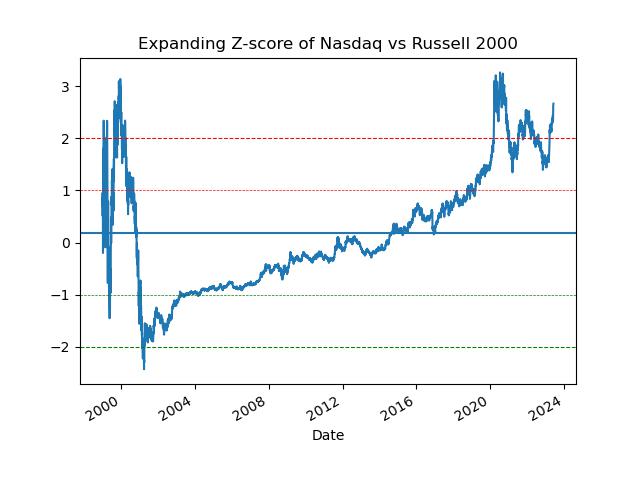

El expanding calcula el z-score según va creciendo la muestra de datos, y efectivamente estaríamos por encima de 2 desv., aunque no tanto como en 2020 por ej porque en ese momento la muestra era menor.

5. Expanding Z-score con datos incorporados progresivamente desde 1990 hasta 2023

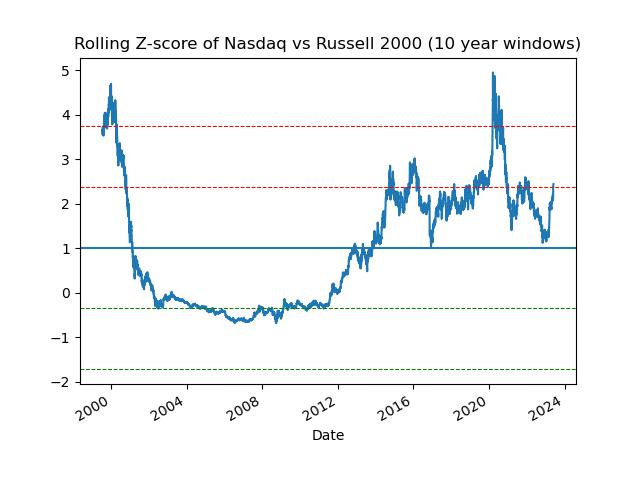

Y si calculásemos el z-score sobre rolling windows de 10 años, la señal actual no sería tan clara, porque en 2013-2023 hubo varios puntos altos del ratio, y al hacer la media la señal queda más baja que por ej de 2010 a 2020, porque el pico de 2020 era el más alto de esa ventana

6. Z-score en ventanas móviles de 10 años

Conclusión 1: el método de cálculo de las señales importa.

Conclusión 2: la relación de cointegración entre NDX y RUT no es clara para períodos largos, pero podría serlo en períodos concretos (en torno a los picos calculados)

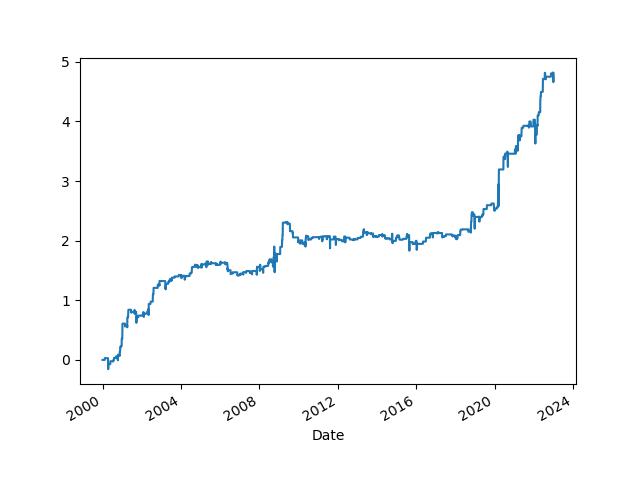

¿Qué tal lo haría entonces una estrategia de pares? La estrategia se activaría al pasar 2(-2) desviaciones y hasta que desapareciera la señal al volver a un entorno de la media. Calculada hasta final de 2022, esta sería la curva de equity desde aprox 1998, equivalente a un 8.2% anualizado:

7. Evolución de una cuenta que iniciara con 1000 eur.

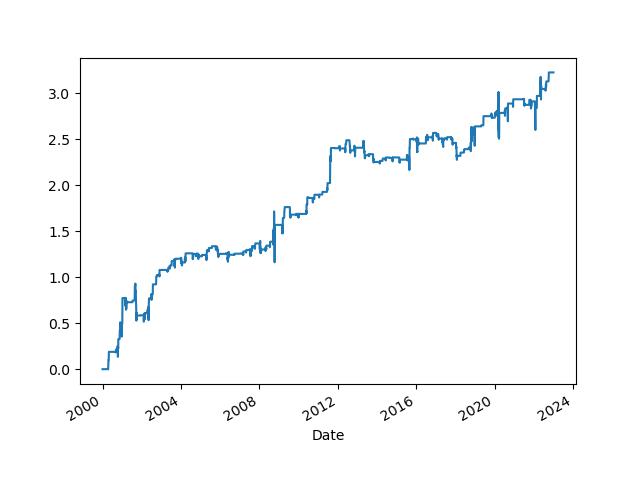

La 2ª estrategia sería una Bollinger Band sencilla sobre el NDX (por si hubiera poca fiabilidad con la cointegración, y sabiendo que suele ser más robusto emplear varias señales en vez de una). Los upper y lower bounds están calculadas con ventanas de 30 y 60 días. Cuidado porque idóneamente habría que calcular las ventanas más robustas. Pero parece que por encima de 90 días se pierde bastante señal. Estos serían los resultados acumulados para 2 desviaciones, 30 días y 60 días. Con 30 días un anualizado de 7.6%

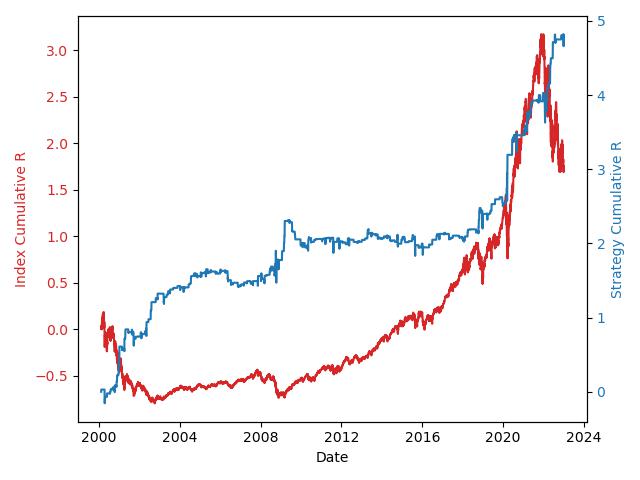

y finalmente, esta sería la comparación entre la estrategia, y un buy&hold del índice en el mismo período…parece que una estrategia bien construída podría defenderse mejor que el índice….