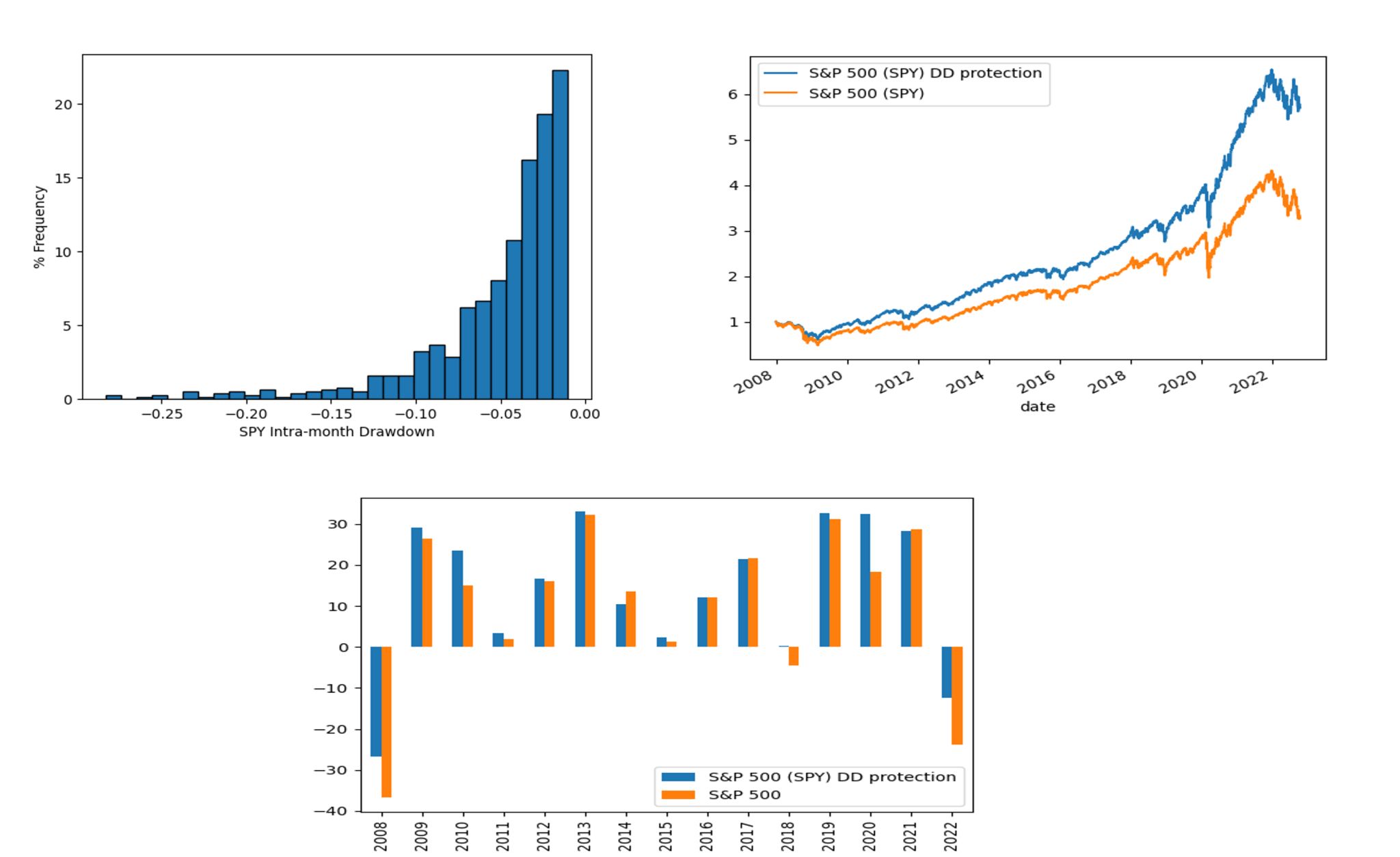

¿Es posible la confluencia de dos mundos aparentement tan antagónicos como la gestión activa y la inversión pasiva? No sólo lo es, sino que podría ser recomendable combinar elementos de ambas en distintas maneras. Algunos ‘surveys’ de practicioners apuntan a que una buena manera de construir carteras contemplaría la combinación de fondos de gestión activa con fondos indexados o la gestión activa de la inversión pasiva.

En esta nota nos centramos en la segunda posible colaboración fructífera entre enemigos: una gestión activa de la inversión pasiva (#indexacion). Os dejamos una estrategia de gestión de drawdowns del S&P 500 (#SPY), que empieza cada mes 100% invertida en el SPY y se va a 30% de liquidez cuando experimenta una caída ese mes de más del 3.5%. La estrategia mantendría ese 30% de liquidez hasta el comienzo del nuevo mes, donde vuelve al 0% de liquidez. En el fondo Global Gradient utilizamos evoluciones de estrategias similares (esta estrategia no contempla las implicaciones fiscales ni el coste de esta operativa, aunque este último sería mínimo dada la liquidez, tipo de instrumento, y que máximo al año se harían 24 operaciones).

El límite del 3.5% está basado en la distribución estadística de caídas en meses en que el SPY cierra en negativo, desde final de 2007. La mediana de dicha distribución es 3.6%.

El retorno anualizado de esta estrategia desde final de 2007 es de aprox. 12.4% mientras que el del SPY es de 8.4%.