Cartera Tendencias/ETFs Noviembre 2023 ⇒ NewsLetter INVERSION Oct 23 – inicial

(Aquí os dejo un PDF ACTUALIZADO para mejor visualización Estrategia ETFs GG también al final del artículo)

Esta sección explica brevemente la estrategia de ciclo macro-mercado con la que se gestiona el segmento de ETFs[1] de la cartera real del fondo Global Gradient (Gestión Boutique VIII Global Gradient[2], primer fondo de acciones y ETFs en España gestionado íntegramente con modelos de Machine Learning (ML)[3], con ISIN ES0131445126, y disponible en MyInvestor y AllFunds[4]). También detalla los resultados reales de dicha estrategia desde abril 2020 (fecha de lanzamiento), que ha alcanzado un 12% de retorno anualizado con un 12.5% de volatilidad (a 31 de julio de 2023). En este período, el retorno es significativamente mejor que el perfil más agresivo del Roboadvisor español más conocido (9.9%-10.0%, ver capturas de su web al final del artículo), y la volatilidad notablemente más baja que el S&P 500 (SPY, 19%) o el MSCI World (URTH, 18%).

La estrategia busca construir carteras de un número limitado de ETFs (habitualmente entre 10 y 12) en función del entorno o régimen macroeconómico y de mercado. Esto podría englobarse en la categoría de estrategias conocida como Asignación Táctica (Tactical Asset Allocation, TAA, ver referencias al final), pero con tres grandes diferencias:

- La identificación del entorno macro-mercado: Global Gradient utiliza técnicas del ámbito de ML para estimar el entorno actual. Para ello se ha construido una base de datos de unos 70 indicadores macroeconómicos y de mercado, desde enero de 2000. El régimen de mercado actual se estima con métodos de clustering que resumen la información de esos 70 indicadores.

- La dinámica de posicionamiento en ETFs: la TAA es estática o backward-looking: clasifica el entorno actual habitualmente en una de 4 opciones predefinidas (expansión, ralentización, recesión, recuperación) en base a unas pocas variables macroeconómicas, y se posiciona en activos que en media histórica presentan buen rendimiento en ese entorno. Pero nuestra estrategia es semi-dinámica o semi-forward-looking: el régimen actual se asocia a regímenes similares (no predefinidos) según métricas estadísticas, y se calcula la probabilidad de que cada ETF tenga buen resultado en un horizonte temporal posterior a dichos entornos similares.

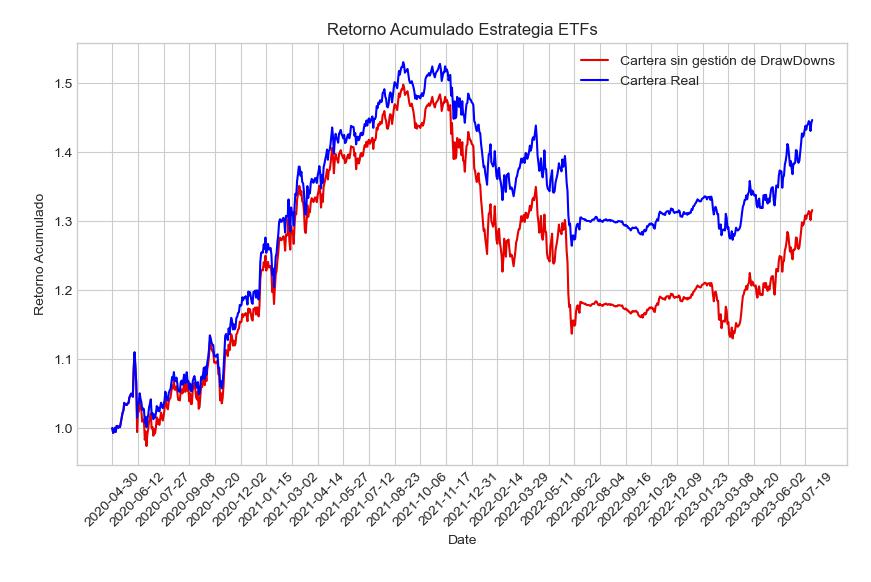

- La gestión de riesgo: Por un lado, la TAA generalmente asigna pesos a los ETFs en cartera en base a un consenso histórico (de fundamento teórico poco claro) o a criterios de sobre (infra) ponderación en los activos que juegan mejor en cada ciclo macro, o algún otro criterio basado en análisis técnico. Pero estos métodos, en principio, no buscan una diversificación de riesgo efectiva, en el sentido de que se puede estar concentrando más riesgo en un ETF (o conjunto de ETFs) que su peso monetario en cartera. Global Gradient emplea métodos basados en la Paridad de Riesgo Jerárquica (Hierarchical Risk Parity) para evitar concentrar riesgo en ninguna posición ni grupo de posiciones. Por otro lado, la TAA no suele gestionar los drawdowns[5], mientras que nuestro método sí. Basado en la distribución histórica de retornos mensuales de cada activo, nuestro método identifica un precio límite (stop) para cada ETF cada mes de modo que, si el precio cruza ese límite, se reduce la exposición al 70%, dada la alta probabilidad de terminar el mes por debajo de dicho umbral.

Desde el comienzo de la operativa (30 abril 2020) y hasta el momento de este estudio (1 agosto 2023) esta estrategia ha implementado 19 carteras de ETFs. El horizonte habitual de inversión de las carteras es de 3 meses. Además de ello, hay dos tipos de ajustes en las carteras: (a) al principio de cada mes se ajustan los pesos que se hayan desviado demasiado de su peso teórico, (b) durante cada mes, se reduce un 30% de la exposición de aquellos ETFs que tengan una caída mayor que el umbral definido para cada uno. Estos ETFs se ajustarán de nuevo a su peso teórico a principio del mes siguiente.

Resultados (30 abril 2020 – 31 julio 2023)

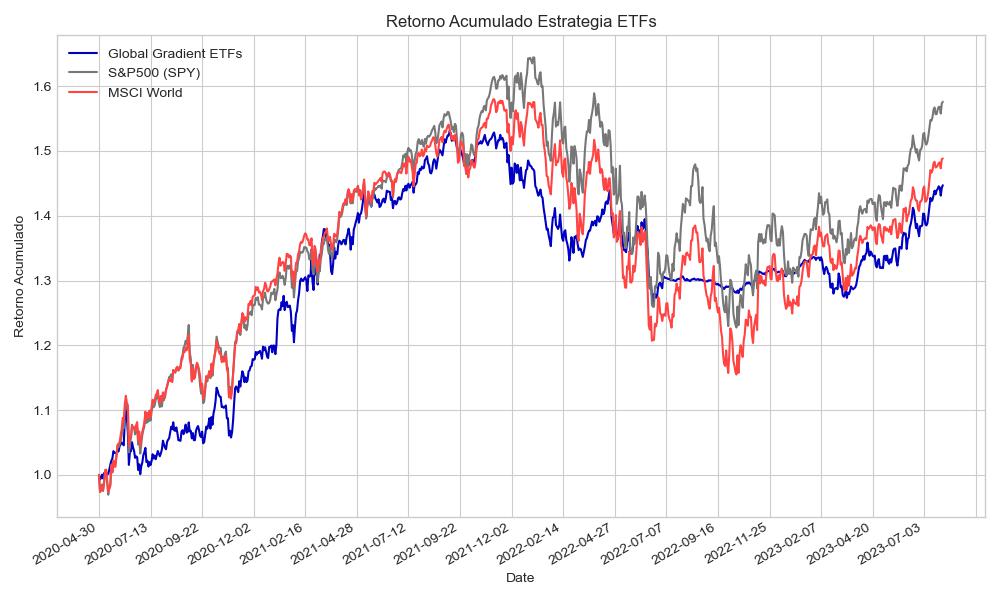

Curva de capital de la estrategia (retorno acumulado): el siguiente gráfico muestra la evolución real del rendimiento de la cartera de ETFs del Global Gradient, que ha generado un 44.7% acumulado.

Curva de capital de la estrategia con y sin la gestión de caídas con los precios límite (‘stop’): en el siguiente gráfico se aprecia el valor que aporta la gestión activa del riesgo (línea azul)

Curva de capital, comparación con benchmarks[6] conocidos (S&P500 y MSCI World): dado el universo de ETFs con el que juega la cartera, la referencia más relevante sería el MSCI World (ticker[7] URTH), que al final del mismo período ha generado un 48.8%, ligeramente por encima de nuestra estrategia. Aunque en bastantes momentos Global Gradient ETFs (GG ETFs) ha estado por encima o en niveles similares. Y, como mostramos más a continuación, en términos de Sharpe ratio[8] GG ETFs está mejor.

Aunque el índice más relevante es el global, también mostramos el S&P 500 (ticker SPY), que con un 57.5% acumulado al final del período está algo más por encima nuestro que el global. Nuevamente, en términos de Sharpe también GG ETFs está por encima.

Evolución y métricas de rendimiento

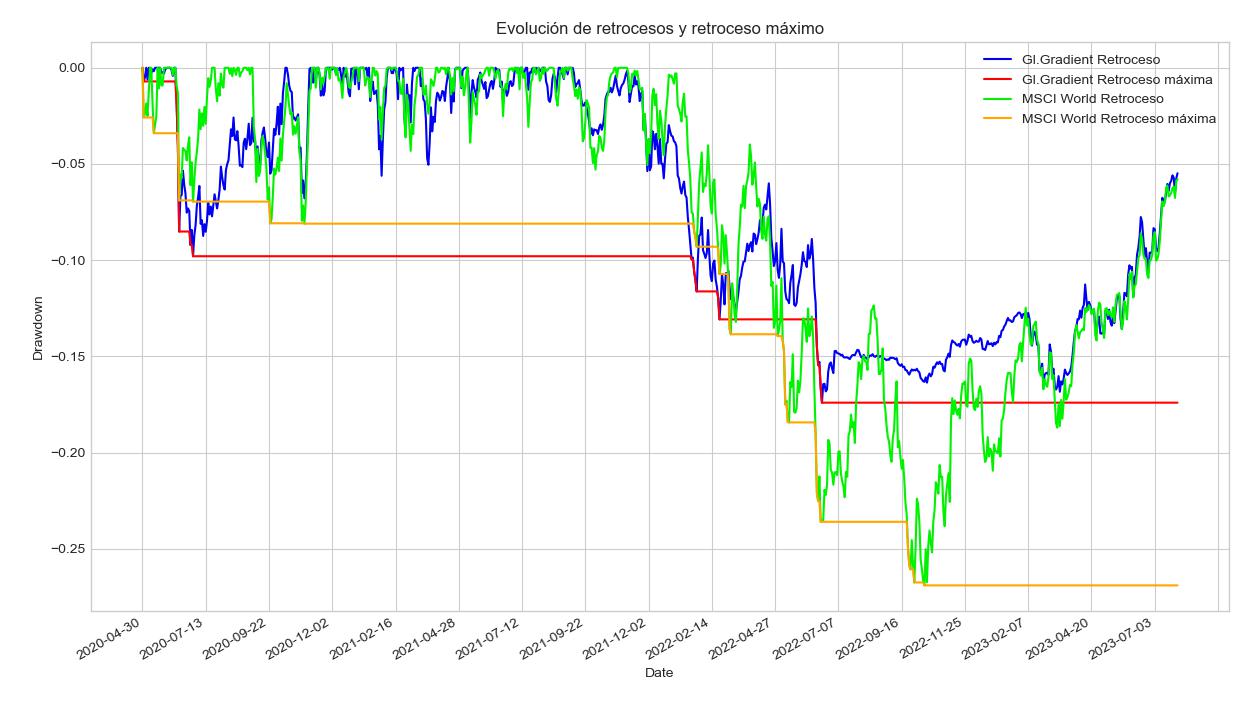

Como se puede ver en la siguiente tabla, al final del período abril 2020 – julio 2023 el retorno anualizado de nuestra estrategia es ligeramente inferior al índice global, pero con bastante menos volatilidad (12.5% vs 17.8%), lo que hace que el retorno que se obtiene por cada unidad de riesgo (Sharpe Ratio) sea mucho mejor en nuestro caso (0.96 vs 0.73). Nuestra gestión del riesgo también se puede ver en la caída máxima experimentada por nuestra cartera, que en ese período fue del 17.4% mientras que en los índices global y americano fue del 27% y 25%, respectivamente. En la siguiente tabla mostramos estos resultados y más abajo un gráfico con la evolución temporal de los drawdowns y de la caída máxima del GG ETFs y del índice global.

Backtest de la estrategia

Para acceder a todo el análisis del backtest, hacer click en este documento -> Estrategia ETFs GG

Referencias de Tactical Asset Allocation:

https://corporatefinanceinstitute.com/resources/capital-markets/tactical-asset-allocation-taa/

https://www.investopedia.com/terms/t/tacticalassetallocation.asp

Notas

[1] Un ETF es un fondo cotizado. Sus siglas en inglés significan Exchange-Traded Fund. Son fondos de inversión que se comercializan en mercados financieros con propiedades similares a las acciones. Son muy líquidos, se pueden comprar y vender con facilidad, y suelen tener menos volatilidad que las acciones. Son productos con cierta diversificación y su evolución puede ser más similar a la del mercado general. Más información en: https://www.cnmv.es/DocPortal/Publicaciones/Guias/G07_ETF.pdf

[3] Machine Learning (ML) es un campo de la estadística relacionada con la Inteligencia Artificial que estudia algoritmos y modelos estadísticos que permiten manejar grandes cantidades de información y capturar patrones no lineales en esas bases de datos.

[4] www.myinvestor.es ; www.allfunds.com

[5] Drawdown se refiere a la magnitud de una caída desde un punto. Normalmente se refiere a la caída que experimenta el precio de un activo o fondo desde el último precio máximo.

[6] Un benchmark es una referencia válida en el mercado con la que comparar los resultados del fondo o activo del que se hable.

[7] El ticker de un activo es el código (normalmente en la proveedora de datos Bloomberg) que identifica a ese activo.

[8] El Sharpe Ratio es una métrica que busca reflejar cuánto rendimiento da un activo por cada unidad de volatilidad que se asume. Se obtiene al dividir el retorno medio de un activo en un período entre su volatilidad media en ese período.